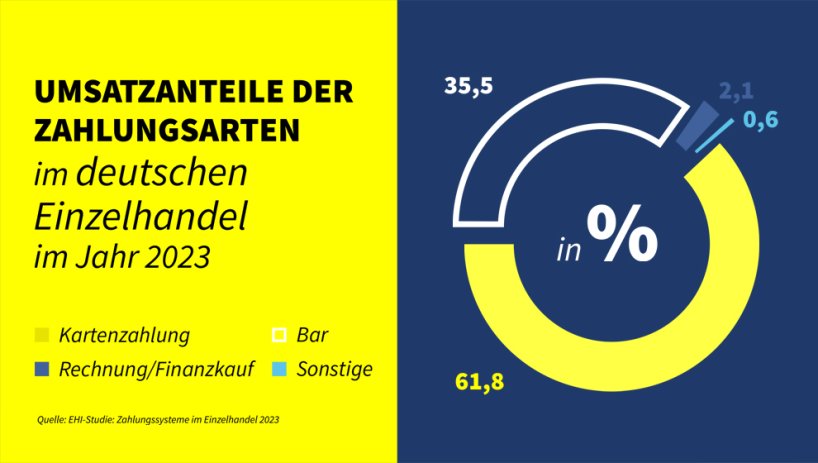

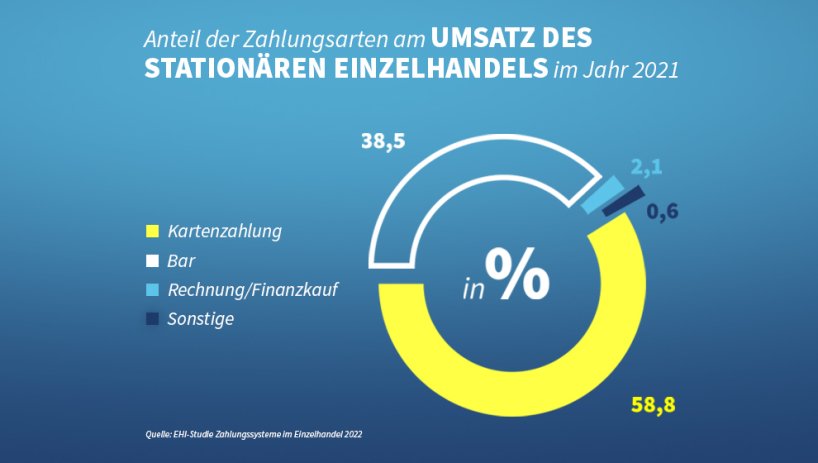

Der Einzelhandel ist in Bewegung – und so auch das Bezahlen. Die girocard hat das Bargeld beim Umsatzanteil erstmals überholt und ist nun alleinige Spitzenreiterin unter allen Bezahlverfahren. Und zwar nicht nur im ...

Der Einzelhandel ist in Bewegung – und so auch das Bezahlen. Die girocard hat das Bargeld beim Umsatzanteil erstmals überholt und ist nun alleinige Spitzenreiterin unter allen Bezahlverfahren. Und zwar nicht nur im stationären Handel, sondern auch bei der Gesamtbetrachtung von stationärem und Online-Geschäft. Das war eines der zentralen Ergebnisse der EHI-Studie „Zahlungssysteme im Einzelhandel 2022“, die beim diesjährigen EHI Payment Kongress am 03. und 04. Mai 2022 vorgestellt wurde. Vor diesem Hintergrund lassen wir drei Stimmen aus der deutschen Kreditwirtschaft zu Wort kommen: Dr. Joachim Schmalzl, Geschäftsführendes Vorstandsmitglied des DSGV und Oliver Hommel, Geschäftsführer der EURO Kartensysteme, die beide beim Kongress auf der Bühne standen, sowie Ingo Limburg, Leiter Marketing und PR für die girocard, der die Statements einordnet.

Dr. Joachim Schmalzl: „Wir bekennen uns ganz klar zur girocard. Sie ist ein zentraler Bestandteil, damit unsere Kund:innen jederzeit und überall so bezahlen können, wie sie es wünschen: mit Bargeld, mit Karte und mit dem Smartphone, an der Ladenkasse sowie beim Online-Shopping.

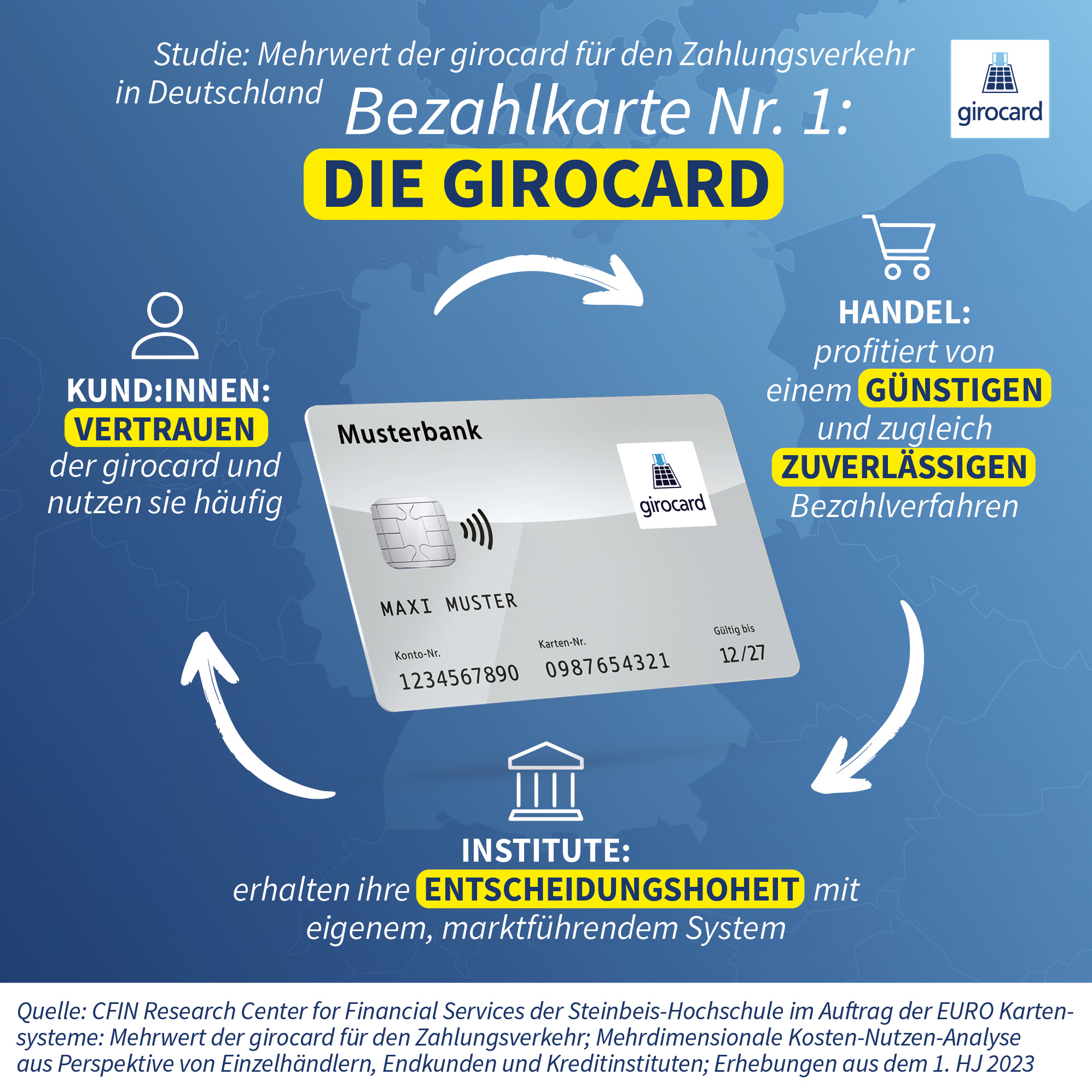

Unsere Kund:innen zahlen besonders gern und häufig mit der girocard, der Handel ist von ihr überzeugt und gibt positive Rückmeldungen. Denn sie ist effizient, günstig und einfach. Kund:innen können sich auf sie verlassen und sehen ihre Umsätze immer schnell auf dem Konto. Unsere internen Erhebungen haben gezeigt, dass bei allen Zahlungen mit Karten der Sparkassen am POS der Anteil der girocard-Zahlungen bei 79 Prozent liegt. Interessant ist vor allem: Gerade da, wo viele oft meinen, dass andere Karten vorn sein könnten, nämlich beim Mobile Payment, wählen die Kund:innen noch häufiger die girocard. So liegt der Anteil der Wallet-Zahlungen mit girocard am POS sogar bei 92 Prozent.

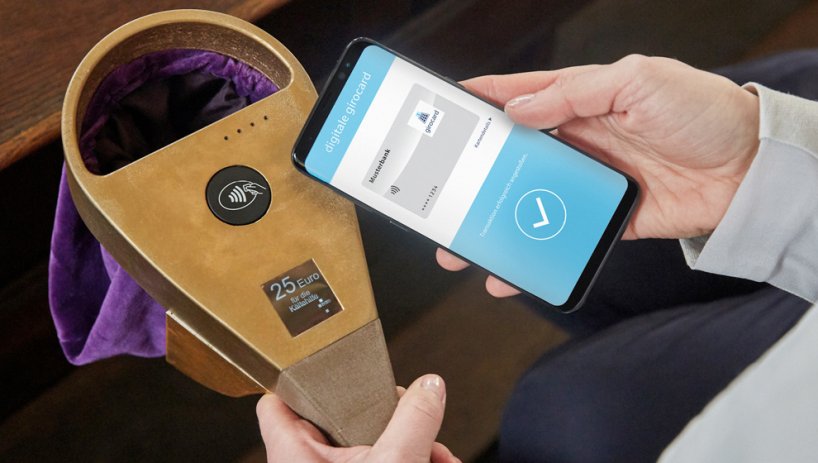

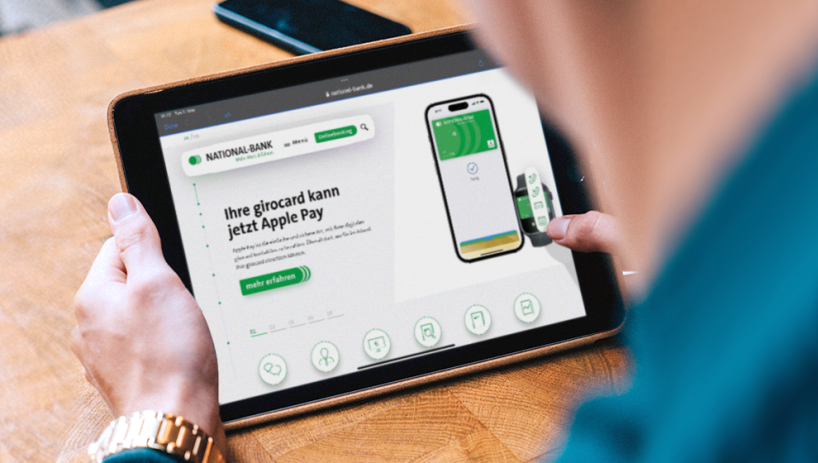

Natürlich gehen wir mit der Zeit und entwickeln die girocard weiter. So haben wir sie in Apple Pay eingebunden und für den E-Commerce fit gemacht. Bei allen Neuerungen ist uns der Schulterschluss mit dem Handel sehr wichtig. Themen und Entwicklungen für die Zukunft gehen wir gemeinsam an.“

Oliver Hommel: „Die Zukunft des Bezahlens werden wir als Kreditwirtschaft gemeinsam partnerschaftlich mit dem Handel gestalten. Ganz nach unser aller Anforderungen hier in Deutschland. Das girocard-System bietet aufgrund seiner Stellung bei Verbraucher:innen und dem Handel mehr als nur eine gute Basis für erfolgreiche Entwicklungen in der Zukunft. Denn es fokussiert sich schon heute nicht rein auf die Abwicklung von Zahlungen, sondern bietet Mehrwerte, die Zahlungsvorgänge noch bequemer machen. Das beste Beispiel dafür ist die Altersverifikation, die wir aktuell modernisieren und noch in diesem Jahr für weitere Nutzungsbereiche öffnen wollen. Kreditwirtschaft und Handel können in Kooperation weitere Use Cases erarbeiten, die den Markt gut bedienen und den gemeinsamen Kund:innen Vorteile bieten. Ein starkes, unabhängiges Zahlungssystem, von Kreditwirtschaft und Handel gemeinsam getragen, ist ein wichtiger Beitrag zu nachhaltiger Souveränität in einem so entscheidenden Infrastrukturbereich.“

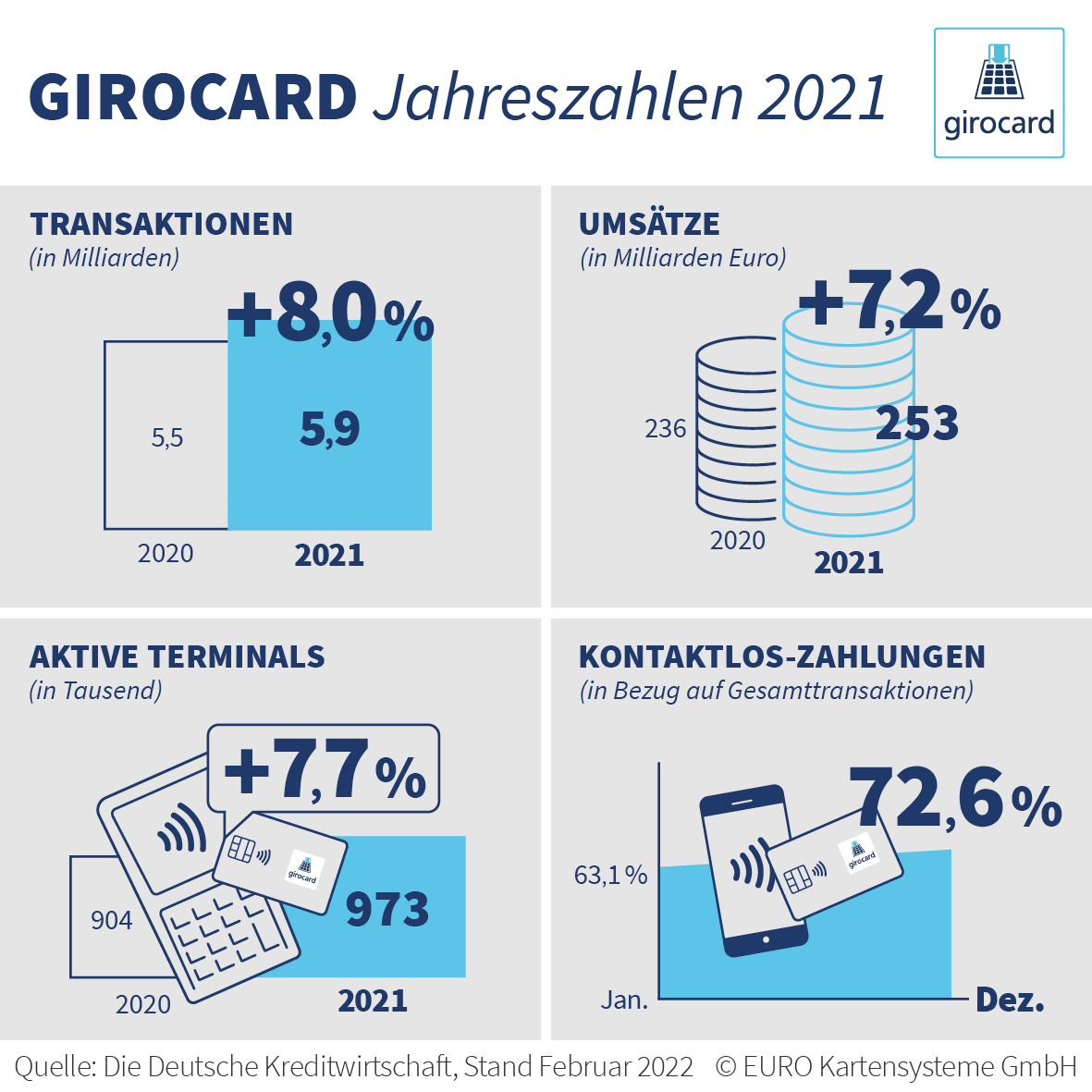

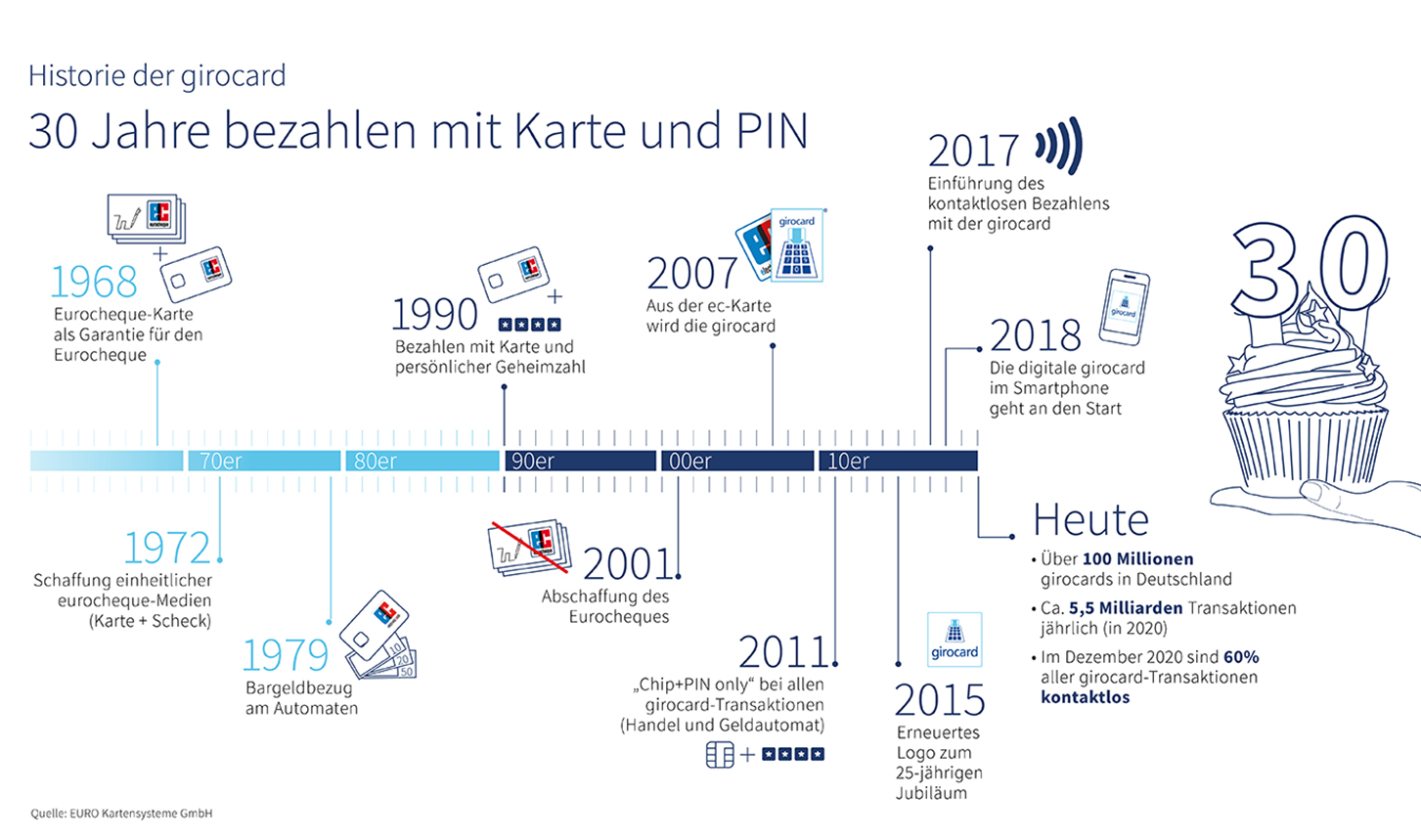

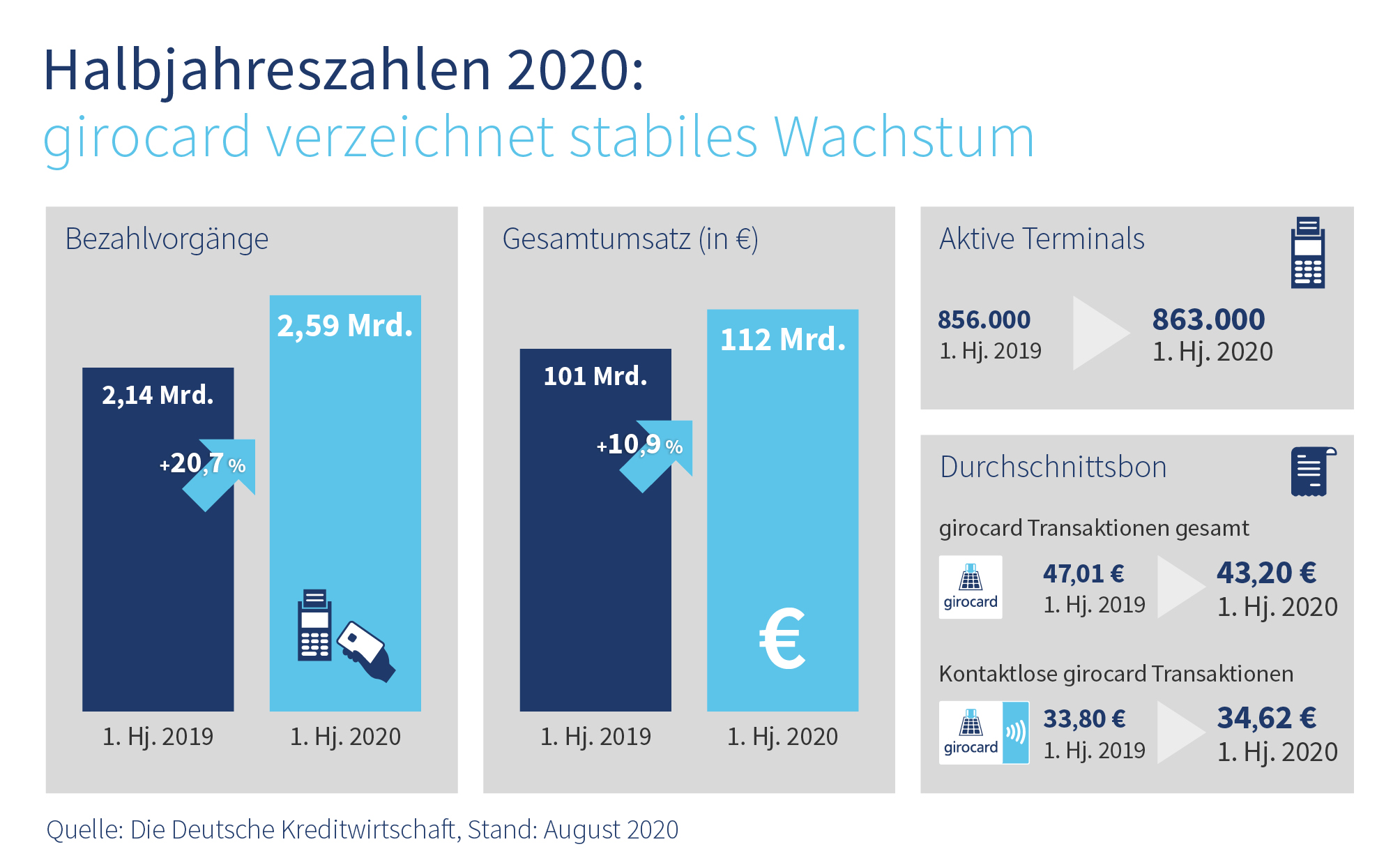

Ingo Limburg: „In den vergangenen zwei Jahren haben wir alle gesehen, dass der Einzelhandel sehr unter der Pandemie leiden musste. Das EHI hat den Umsatzrückgang in seinem diesjährigen Payment Kongress ja auch sehr anschaulich in Zahlen belegt. Wir können wiederum aus unseren Zahlen lesen, dass zeitweise eine viertel Million Bezahlpunkte gar nicht aktiv waren. Trotz dieser Rahmenbedingungen – wir können hier von einer weitreichenden Krise sprechen –verzeichnete die girocard nach der Statistik der deutschen Kreditwirtschaft beim Umsatz ein Plus von 7,2 Prozent. Natürlich hat der E-Commerce in dieser Zeit stark zugenommen. Wir sehen jedoch seit vergangenem Winter, dass sich das Einkaufsverhalten der Kund:innen langsam wieder normalisiert. Eine ähnliche Prognose hat auch Horst Rüter, Mitglied der Geschäftsleitung beim EHI, an beiden Veranstaltungstagen abgegeben: Nach zwei schwierigen Jahren wird sich der stationäre Einzelhandel nun wieder erholen.

Gleichwohl wird der Onlinehandel seine Bedeutung halten. Dem Wunsch des Handels nach einer Befähigung der girocard für den E-Commerce ist eine Institutsgruppe bereits nachgekommen. An diesem Punkt arbeiten wir weiter: Mit der Integration der digitalen girocard in giropay kann die beliebteste Debitkarte Deutschlands zukünftig auch über diesen Weg zum Online-Shopping genutzt werden. Die Deutsche Kreditwirtschaft stärkt mit dem Schritt der girocard in den E-Commerce ihre Position im Zahlungsverkehr und ihre Unabhängigkeit von Kreditkartenunternehmen.“

Das Fazit der Veranstaltung: Die girocard ist ein starkes, eigenes Zahlungssystem, das genau auf den Markt hierzulande abgestimmt ist. Die girocard zieht ihre Stärke nicht zuletzt aus der guten Zusammenarbeit von Kreditwirtschaft und Handel – immer mit den Kund:innen im Blick. Das gilt für den stationären Handel und wird auch im E-Commerce so sein.

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media

Download Media